今回は書籍紹介です。

今YouTubeでチャンネル登録者数が右肩上がりの「リベラルアーツ大学」(通称リベ大) 知っている人も多いと思います。

そのリベ大配信者である両学長が発行した書籍「お金の大学」は100万部越えのベストセラーとなり、中身も本当に役立つ内容です。

日本人なら誰もが知っておくべきお金にまつわる知識が書かれています。

この本に書かれている内容を知っているのと知らないとでは、今後の人生でお金のことで困る可能性はかなり変わるでしょう。

少し自分自身の話をすると、自分は元々 本当にお金の知識に疎い人間でした。

それは誰もそういう知識を教えてくれなかったからです。親も教えてくれませんし、学校でも教えてくれませんでした。

思い返せば、あのお金の使い方は無駄だったな~と思うことがいくつかあります(別に浪費癖がひどかったわけではないです)

例えば

- 自動車学校の費用をカードリボ払いで払う(はじめは毎月の支払元金¥5,000、手数料¥2500を何の疑問もなく支払ってました)

- 高金利で車をローン払いにする

- 高い自動車保険を払う(年齢が低いと高くなりがちですが)

- 毎週末やることがないからパチンコにいく

- 手数料を払って月に何度もATMを利用する・・・etc.

それが、結婚して、子どもが生まれると自分の給料は自分だけのものじゃなくなるので、お金をちょっとでも手元に残せるように勉強するようになりました。

そして昨年リベ大に出会いました。

リベ大動画を見て学んだことは、お金を賢く扱うには知識が必要だということです。

今回紹介する「お金の大学」を読めば(+リベ大動画も視聴推奨)、

- 資産が増えやすくなる

- お金の不安が減る

- 自分が満足できるお金の使い方ができるようになる

それでは内容を解説していきます。

お金にまつわる5つの力

この書籍では一生お金に困らないために お金にまつわる力として 5つに分類して解説されています。

この5つの力を鍛えることで 経済的自由 すなわち生活費<資産所得 という状態を目指そうとされています。

そして 「経済的自由」を目指すには 以下2点に取り組む必要があります。

- 生活費を減らす

- 資産所得を増やす

もし資産所得が増えていくと・・・

- 5千円あればスマホ代が払える

- 1万円あれば水道光熱費が払える

- 3万円あれば食費が払える

- 7万円あれば家賃が払える

- 生活費<資産所得になったらゴール(働く必要がなくなる、働くor働かないの選択ができる)

人生において選択肢がある。これは幸福度が増す重要な要素だと言えます。

かなりボリュームのある本なので、今回はだれでもすぐ実行しやすい「貯める力」編をメインに、自分自身が取り組んでいることを交ぜながら紹介していきます。

貯める力

まず最優先でお金を貯めることから始めます。

これは自分のやる気だけで今すぐ効果が出せる項目です(次項目の「稼ぐ」「増やす」は成果が出るまで時間がかかる)

一見地味に見える貯めるという力は 生活費の満足度を下げずに支出を減らす力 だということです。

生活費(支出)が減ると、貯蓄額が増えて、資産がたまるスピードがUPしていきます。

効率良く「貯める」には固定費の見直しが重要

お金を貯める=節約と連想してしまい、つい以下のようなことをしてしまいがちです

- スーパーのチラシをチェックして一番安いところで食材を買う

- 電気をこまめに消したり、冷暖房をガマンしたりする

これらのことはダメじゃないですが、少々効率の悪い節約です。

著者は「貯める力」をつけるためには2つの考え方が大事だと言います。

- 1回の支出よりも「固定費」を見直す

- 金額が大きな支出から見直す

仮に月5,000円の固定費を見直すと、年間60,000円もの節約になります。

しかも固定費は1回見直せば効果がずっと継続するというのが大事なポイントです。

まず大きな固定費から見直して、効率良くお金が貯まる仕組みを作ることが重要です。

スマホは格安SIMに変える

まず見直すべき通信費は「通信費」です。

大手キャリアだと月々8,000円ほどかかります。

これを格安SIMに乗り換えれば 毎月5,000円以上節約することが出来ます。

実際格安SIMを使ったことがないと、なんとなく大手じゃないと不安 という思いがあるかもしれません。

デメリットとしては

- キャリアメールが使えない

- 大手キャリアに比べると通信速度が遅くなることがある

等あります。

しかしそれに比べて月々5,000円安くなることの方がメリットとして勝ります。

メールはフリーメールを使えばいいですし、通信速度は動画を見たりしない限り実用上問題ないです。

格安SIMに乗り換えれば月々5,000円 → 年間60,000円 → 10年600,000円の節約につながります。

自分も5年ほど前に格安SIMに乗り換えて依頼、月々5,000円ほど携帯料金が下がりました。

乗り換えて無かったら30万ほど余分に払うことになっていたので、早めに変えておいて良かったです。

機種変もSIMフリーモデルをネットで買って、家で設定できるので、もう長らくショップにも行ってません。

ショップでの手続きは正直時間の無駄と感じてしまいます。

電力会社を乗り換える

電力会社を乗り換えることで月々1,000円程度節約することができます。

「通信費」に比べれば小さいですが 一度見直すと 効果がずっと継続します。

乗り換え方法も簡単で

- 契約中の会社に解約届は不要

- 乗り換え先の会社にネット申し込み

- 申し込みから3週間で乗り換え完了

となります。

保険を正しく見直す

著者は保険の見直しについて 大物の退治 だと言います。

それほど無駄な保険料を払っている人が多く、見直しの効果が大きいということです。

生命保険料だけでも、1世帯あたり平均年38.2万円も払っているそうです。30年で約1,200万円弱!

保険の見直しなくして、経済的自由なしです。

そして保険の正しい考え方は

「低確率」でも、実際に起こると「大損失になる」トラブルに備えるべきだということです。

低確率・大損失の観点で考えると、必要な民間保険は3つだけになります。

- 死亡保険(子どもや自活できない身内がいる場合のみ)

- 火災保険

- 自動車保険(車両保険は不要)

保険会社の不安に煽られて、なんとなく保険にはいるのは禁物です。

特に日本は公的保険がかなり充実している国なので、民間保険に入らなくても実はかなり手厚い補償が受けられます。

このあたりは「お金の大学」にかなり詳しく書かれているので、特に読んでもらいたい内容です。

家賃VSマイホーム お得なのはどっちか

よくあるのが「どうせ家賃を払うならマイホームを買った方がお得だろう」という考え。

しかし、著者はそもそも人によって前提条件が違うので「マイホームだからお得」「賃貸だからお得」という答えの出し方はできないと言います。

単純にお金の損得だけで考えるならば

- リセールバリューの高い家を買えるならマイホームの方が得する

- リセールバリューの高い家を選ぶ自信がない人は賃貸の方が得する

ということです。

自分も理解してませんでしたが、マイホームを購入するということは「不動産投資」をやることと同じことになります。

しかし、基本的に年数が経過すると家の資産価値が下がっていく日本では、リセールバリューの高い家を素人が購入するのは、かなり難しいことです。

また、よくあるのが単純に家賃よりローンの方が安いから、マイホームがお得という考えも間違っています。

実際、マイホームを購入するとローン以外にも色んな費用がかかってきます。

- 火災保険

- 固定資産税

- 修繕費

目先のローンの返済額だけで比較するのではなく、「真の家賃」で比較することが必要です。

ただし、本書ではマイホーム購入を否定しているわけではありません。

マイホームを購入すればいろんな心の豊かさを手に入れられるのは確かです。

金銭的な負担が多くなりやすいということを理解したうえで、それでもやっぱりマイホームが欲しいという人は、それでもいいということです。

自分もマイホームを買いましたが、ローン返済額がちょっと多かったかなと思っています・・。

もちろん持ち家で良かったな、と感じることが多々ある反面、もっと購入前にに考えておけば良かったなという部分も正直あります。

- マイホーム→心の豊かさを手に入れる浪費

- 賃貸→生活するために必要な消費

ちゃんと理解してうえで検討しましょう。

賃貸物件をお得に借りる

賃貸を安く借りる方法もいろいろ紹介されています。

必要なのは 賃貸契約時に、複数の仲介業者に見積もりをとる ことだそうです。

仲介手数料や火災保険料、クリーニング代、礼金などは業者によってはボッタくることもあるそう。

比較して適正な分を支払うことが重要です。

また、火災保険は仲介業者が間にはいるとマージンが発生するので、ぼったくり可能性大とのこと。

契約書に「指定の火災保険」と記載がなければ 自分で探した火災保険にはいるのもありみたいです。

あとは家賃の値下げ交渉に関することや、退去費用や引っ越し費用を安くする方法など、かなり役に立つ内容が書かれています。

車の必要性を見直す

人生の大きな支出のひとつ「車」に対する考え方も解説されています。

車は家に次ぐ大きな買い物のひとつですが、買うときだけでなく、所有することにも多くのお金がかかります。

一概には言えませんが、車を所有すると約4,000万円かかると言われています。

- 車体代金

- ガソリン代

- 保険代

- 自動車税

- 消耗品

などなど、車は本当に金食い虫です。

でも実際 田舎に住んでいると車なしの生活なんて無理だという人も多いはずです。

ただ、別の選択肢も考える余地があると著者は言います。

- 公共交通機関を都度使う

- レンタカー、カーシェアを都度使う

- タクシーを都度使う

- 家族でシェアする

なんてことができればいいですね。

もちろん車を手放せば今より快適じゃなくなるかもしれませんが、経済的に自由になりたいと思うなら、欲望をコントロールする必要があります。

例えば、夫婦共働きで、通勤には2台必要ないけど、1台無くなるとなんとなく不便になりそう・・みたいな状況の人は見なおしてみるのもありだと思います。

車はリセールバリューの良い車を一括で買う

どうしても車が必要な場合は、浪費と消費を混同しないこととリセールバリューを考えて、購入するべきだと書かれています。

まず浪費と消費。

ついつい人気の車種とかなんとなく中古が嫌と思うひともいるかもしれませんが、何のために車を買うかということをちゃんと考える必要があります。

本来、車は移動手段に必要なための消費のはず。

ここに見栄などの感情が入ってくると本来必要のない部分までお金をかけてしまい、浪費となってしまいます。

浪費がだめ、というわけではないですが、経済的自由を目指す観点でいくと、必要なもの(消費)と欲しい物(浪費)とを分けて考える必要があります。

家や車だけじゃなく、何に対しても必要な考え方でとても参考になる部分です。

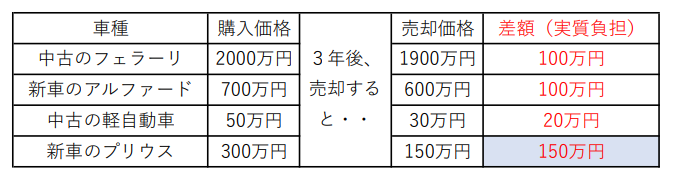

また、車がどうしても必要な場合、マイホーム同様リセールバリューを考慮する必要があります。

一例ですが、購入価格と売却価格を比較した場合、新車のプリウスが実質一番損していることになります。

大衆車の場合、新車購入価格が高い反面、中古でも欲しいという人が少ないので、売却価格が落ちやすくなります。

高級車を買え!ということではないですが、リセールバリューを考慮すると「新車を買う」ということが難しくなります。

新車をローン(金利を支払う)で買うということは、金銭的にはかなり損しやすいということです。

自動車保険を見直す

車の維持費として大きな割合を占める自動車保険も、見直すことで節約につながります。

「代理店型」「対人販売」は高くなりやすいです。

ネット保険に切り替えて、運転者限定条件や年齢条件を最適化することで、保険料を下げられます。

また保険料がかなり上がる「車両保険」は不要と解説されています。

もし車をぶつけてしまった時のために、と不安になりついつい車両保険に入ってしまいがちですが、仮に保険を使って車の修理をした場合、翌年度から等級が下がり、保険料がUPすることになります。

修理費5万円程度の軽い修理の場合、保険を使うより、使わなかった方が結果としてお得、なんてこともあり得ます。

自分も免許取り立てで車を買ったばかりのときは、車両保険をつけて年間10万円ほど保険料を支払っていました・・・

もちろん若く、等級も低かったというのもありますが、ただでさえ収入がまだ少ないときに、高い保険料を払うことで、さらに貯金ができないという状況になっていました。

数年前からはネット保険に切り替えることでかなり安くなりました。

あと代理店経由で保険契約すると担当者に任せてしまい、勧められるがまま色んな特約などを付けてしまいがちです。

しかし自分でネット契約する際に、本当にこの特約は必要なのか?ということなどを考えるため、無駄なオプションを省くことができました。

節税や控除いろいろ

他には節税や控除についても解説されています。

ふるさと納税や医療費控除など使うべき控除制度に加え、注意すべき控除もあります。

生命保険料控除などは手出しが多くなるわりに、節税効果が低い為、注意が必要です。

注意が必要なよくある控除の勘違いとして、10万円控除されると税金も10万円減る、みたいに思っている人が多いことです。

年収300万円の人が10万円控除されたとしても、節税効果としては訳1.5万円程度です。

稼ぐ力

お金を貯めることができるようになれば、次は稼ぐ力を鍛える必要があります。

資産を増やすには元手が必要となりますが、サラリーマンの給与だけでは小さい資産しか買っていけません。

「お金の大学」では2種類の収入(所得)を伸ばしていこうと書かれています。

まず2種類の収入の違いですが、

- 給与所得=安定性が高く、ディフェンスに優れているが、増えにくく、時間や場所を縛られてしまいがち。

- 事業所得=成長性が高く、オフェンスに優れているが、安定性が低い。当たったときのリターンが大きく、資産の種銭作りに向いている。

給与所得を上げるには残業よりも転職活動を推奨されています。

また、事業所得は一見難しそうに聞こえますが、サラリーマンでも副業として「せどり」や「ブログ」「ハンドメイド」など自分だけのスモールビジネスを持つことを推奨されています。

自分の場合、約1年前からこのブログを始めました。

まだ成果としては月々数百円程度ですが、自分だけのスモールビジネスとして育てていきたいと思っています。

増やす

給与や事業所得で収入が増えたとしても、基本的には自分の時間を使ってお金を稼ぐことになります。

本書で最終的な目標とされている「経済的自由」とは 働かなくても収入が入る状態です。

つまり不労収入である資産を買う必要があります。

この資産所得を増やしていかないと、いつまでも自分が働かないといけません。

そして資産所得を得るには投資することが必要ですが、始める前の準備が必要です。

- 生活防衛資金を確保する

- 騙されないために相場を知る

- 投資商品の種類と特徴を知る

- 複利の力を知る

実際の投資先として初心者にオススメされているのは、インデックスファンド(投資信託)への投資です。

投資信託のメリット

- 運用会社(プロ)が運用してくれる

- 透明性が高い

- 少額から購入できる

- 分散投資でリスクを軽減できる

優良な商品を買う必要はありますが、つみたてNISAなどの税制優遇制度をうまく使うことが、資産形成に有利になります。

投資に慣れてきたり、資金に余裕があれば高配当株投資や不動産投資をすると、さらに資産が増えます。

自分も現在、つみたてNISAやジュニアNISA枠でインデックスファンドを積立購入しています。

また、最近は高配当株投資も少額で始めたところです。

守る力

貯めた資産を失わないために、「守る力」も必要です。

具体的には以下のようなことを防ぐ必要があります。

- 詐欺・ぼったくりに遭う

- 被災・盗難に遭う

- 浪費する

- インフレで削る

資産を守るには知識が必要なこともありますが、自分の欲望に優先順位をつけるマインド面も大事です。

宝くじで大当たりした人や莫大な遺産を受け取った人が、すぐにお金を使ってしまうのは、守る力がないからでしょう。

「貯める力」や「増やす力」を伸ばす過程で、知識とマインドを身に着けて「守る力」も同時に育てていくべきだと思います。

使う力

本書では「経済的自由」を目指すことを目標としてますが、仮にそれが達成されたとしても「使う力」がないと、幸せな人生は送れないそうです。

- 自由ゆえの、孤独

- 自由ゆえの、不安

- 自由ゆえの、責任

あくまでお金はツール(道具)として考え、「使う力」があれば孤独にならず、不安にならず、幸せな自由人として生きられるということです。

良いお金の使い方

- 家族・友人へのプレゼントや慈善団体への寄付

- 自分が本当に好きなことにお金を使う(豊かな浪費)

- 新しいスキルをみにつけたり、学校に通いなおう(自己投資)

- 時短家電や家事代行サービスに使う(時間を買う)

お金を貯めることも大事ですが、同時に価値あることに使うことも大事です。

やりたい事があったとして、今ならできたことが、年をとってからではお金を使っても出来ないこともあるかもしれません。

個人的には、今まではモノを買うことに使うことが多かったですが、経験にお金を使うことを意識していきたいと思っています。

まとめ

今回は書籍「お金の大学」を紹介しました。

この「お金の大学」を一冊持っておくと、辞書みたいな使い方ができるのでかなり便利です。

この本に加え、リベ大YouTubeで勉強していると、少しずつですが漠然とした将来の不安が減り、逆に将来に楽しみが持てるようになってきました。

資産形成にはどうしても時間がかかってしまいがちなので、できる限り早く行動することが大事だと思います。

知識を得ることで 無駄なことにお金を使わず、本当に使うべきことに使って行けるようにしていきたいですね。